Cliccando sui link che vedi in basso potrai visionare alcuni programmi scritti usando i linguaggi VB.Net o C#. Ovviamente ogni programma presente in uno di questi link avrà un suo “gemello” nell’altro: in questo modo potrai sicuramente capire ancora meglio le differenze e le analogie presenti in questi due linguaggi di programmazione.

VB.Net :https://drive.google.com/drive/u/0/folders/1-_AxRXmhRJyIgw2zITij4qnOY2xNX1sY

C#: https://drive.google.com/drive/u/0/folders/1jXvjU-XkQpWgYc7cVTd5MNbZynsojBVI

Qui in basso troverai la descrizione di ogni programma scritto, con particolare attenzione alle strutture utilizzate per scrivere ognuna di esse:

- Progetto C: in questo progetto sono presenti tutte le funzioni elementari scritte usando il linguaggio C#. La sua progettazione prevede l’utilizzo di 5 bottoni, 3 TextBox ed una Label ed esegue 4 funzioni diverse:

- Scrivendo una parola nella TextBox in alto a sinistra e cliccando il bottone affianco apparirà nella Label sottostante (inizialmente vuota) la stessa parola data in input preceduta da “Ciao, “.

- Fa riferimento ai due bottoni centrali e alla casella Label utilizzata nella funzione precedente. Cliccando uno di questi due bottoni avrete in output una frase diversa a seconda di quale avete premuto. Per progettare questa funzione ho utilizzato il comando if all’interno di una sola funzione per entrambi i bottoni.

- Fa riferimento al bottone e alla TextBox posizionati in basso. Cliccando il bottone verrà visualizzata nella casella di testo l’unione di due stringhe espresse in maniera esplicita all’interno del programma.

- L’ultima funzione utilizza gli strumenti posizionati a destra del form. Posizionando il cursore sul bottone, la casella di testo cambierà colore (si avrà lo stesso esito, seppur con colori diversi anche cliccando il bottone o allontanando il cursore da questo). Inoltre, fare click sul bottone restituirà anche una parola presente in maniera esplicita nel programma.

- TipiDiDatiC: in questo progetto sono stati introdotte le principali tipologie di dati (non mi dilungherò sulla descrizione dei dati poiché queste informazioni sono presenti nell’articolo 7 che troverete in questo blog). Sono state create, inoltre, una Reference Type e una Value Type al fine di mostrare le particolarità che le contraddistinguono mediante il programma stesso.

- ArrayMediaC: questo programma necessita l’inserimento di una coppia di numeri pari in input. Una volta inseriti questi numeri verranno creati due array contenenti rispettivamente tutti i numeri pari e dispari compresi nell’intervallo determinato da quelli inseriti nello step 1 e ne verrà calcolata la media di questi n valori mediante l’algoritmo di Knuth. Per rendere il corpo del programma meno complesso possibile ho sfruttato cicli iterativi For e For Each: più compatti del Do While. Infine questo programma è stato modificato in modo tale da funzionare allo stesso modo anche inserendo una coppia di numeri dispari. Differenza fondamentale che possiamo osservare in questo programma rispetto a quello corrispondente in VB.Net è la maggiore attenzione prestata ai calcoli aritmetici. Il linguaggio C#, infatti, è molto più fiscale sui Tipi dei Dati rispetto a VB.Net e per questo, quando viene calcolata la media (espressa come una variabile Double), bisogna assicurarsi che l’operazione che determina il suo ciclico aggiornamento sia compatibile con questa dichiarazione. Perciò è stata resa necessaria una conversione dei tipi delle variabili relative al calcolo della media.

- ListaC: questo programma permette di creare una lista di numeri interi che si trovano tra un valore minimo ed un valore massimo scelti dall’utilizzatore. Inoltre restituirà in output la lista appena creata, la media di questi n valori, la media degli (n-1) valori più piccoli e la varianza totale. Le due media sono calcolate mediante l’algoritmo di Knuth mentre il calcolo della varianza sfrutta l’algoritmo di Welford

- BinomialC: questo programma restituisce il fattoriale più elevato possibile per i tre tipi presi in considerazione (int, long e Biginteger). Inoltre verrà utilizzata la struttura Try Catch per gestire le eccezioni di Overflow che si verificano incrementando il numero di cui vogliamo calcolare il fattoriale: una volta superato il limite superiore concesso dal tipo che stiamo studiando la struttura Try Catch bloccherà il programma e questo ci permetterà di vedere in output il numero intero il cui fattoriale si avvicina il più possibile al limite del tipo senza superarlo. Questo è un modo più pratico per vedere come a tipi diversi possano corrispondere intervalli di rappresentabilità diversi.

- CovarianzaC: in questo programma si fa riferimento ai due algoritmi utilizzati in precedenza per calcolare la media e la varianza di una lista di valori senza incorrere in errori computazionali e si aggiunge un’ulteriore funzione che, ricevendo in input due liste di valori di uguale lunghezza, permette di calcolarne la covarianza

- FattorialeC: questo programma offre due metodi distinti per calcolare il fattoriale di un numero intero: il metodo standard (o Naive) e quello che si basa sull’algoritmo Binary Split. Verrà inoltre utilizzata la funzione StopWatch che permette di cronometrare il tempo necessario a questi due metodi per calcolare lo stesso fattoriale: in tal modo possiamo provare che l’algoritmo Binay Split risulta più efficiente.

- Regressione_C: questo programma prende in esame in dataset di 200 pazienti affetti da problemi cardiaci e per ciascuno dei quali verrà presa in considerazione l’età e la frequenza cardiaca massima al fine di determinare una retta di regressione. Verrà inoltre restituito in output il coefficiente di accostamento R^2 (che mostra in che proporzione la varianza della retta di regressione spiega la varianza totale) pari a 0.03

- RegressioneListaC: questo programma è in grado di leggere file di testo in 2 modi: trascinando il file o utilizzando una finestra di dialogo. Dopo aver selezionato il file contenente due variabile e infinite unità, sarà possibile creare un modello di regressione lineare.

- DistrBivariate_C: in questo programma è stato applicato l’inserimento del calcolo delle distribuzioni semplici e bivariate delle variabili di interesse della precedente applicazione.

I seguenti programmi sono stati scritti usando solamente il linguaggio VB

- RettangoloMagico: in questo programma abbiamo esteso la funzionalità della classe di chart interattivo (in VB.NET o C#) aggiungendo la capacità di ridimensionare il rettangolo ponendo il mouse sui lati o sugli angoli del rettangolo e altre eventuali funzionalità che pensate possano essere utili (es. rotazioni, etc.).

- StochProcess_Es1: indicando i valori richiesti dalle caselle visibili, sono state generate delle sample path (di numero pari al numero di iterazioni effettuate). Nella prima finestra si ha una rappresentazione ASCII della distribuzione di frequenza al tempo finale, nella seconda finestra si ha una rappresentazione grafica di tutte le path e nella terza finestra si ha un istogramma per le distribuzioni di frequenza dei prezzi al tempo finale.

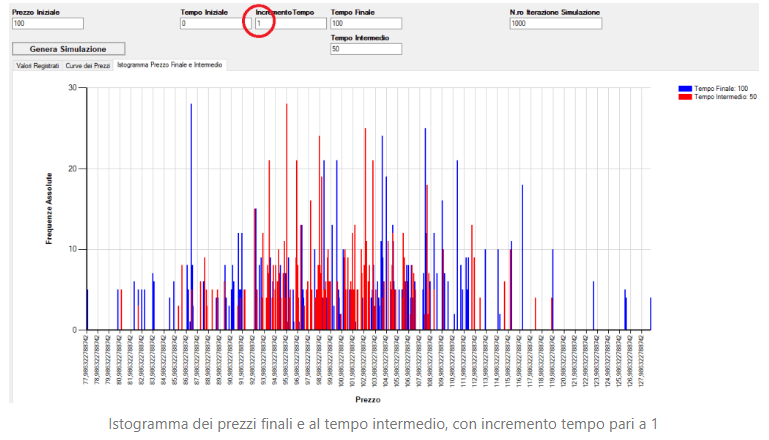

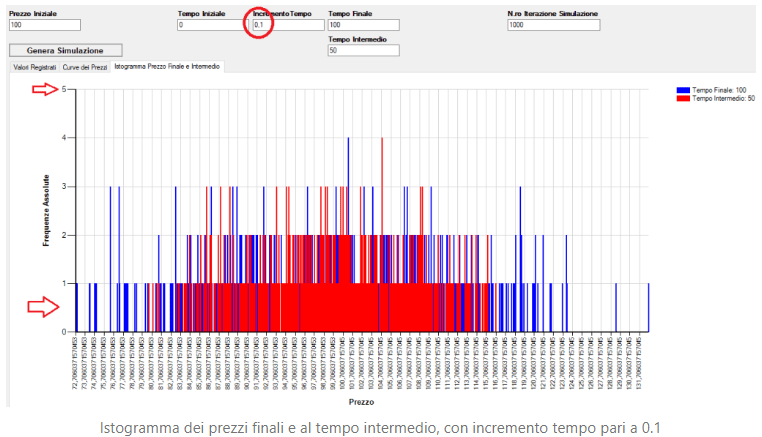

- StochProcess2: Nella seconda applicazione si ha un formato analogo alla precedente, dove in più va indicato il tempo intermedio per cui si vuole calcolare la distribuzione di frequenza e non è più presente il tick. Nelle finestre sono presenti le stesse rappresentazioni dell’esecizio 1, ma nella terza finstra si ha l’istogramma delle frequenze sia per i prezzi al tempo finale sia per i prezzi al tempo intermedio.

Notiamo come per Δt → 0 (si nota dalle distribuzioni di frequenza sottostanti) le frequenze assolute tendono a diminuire sempre più per i valori vicino a prezzo iniziale, tanto da avere molti valori dei prezzi, sia per il tempo finale che per il tempo intermedio, con frequenza assoluta pari a 1. Questo indica che un incremento di tempo sempre minore per questo tipo di variazione dei prezzi porta ad avere una maggiore incertezza sul valore esatto del prezzo ad un determinato tempo.

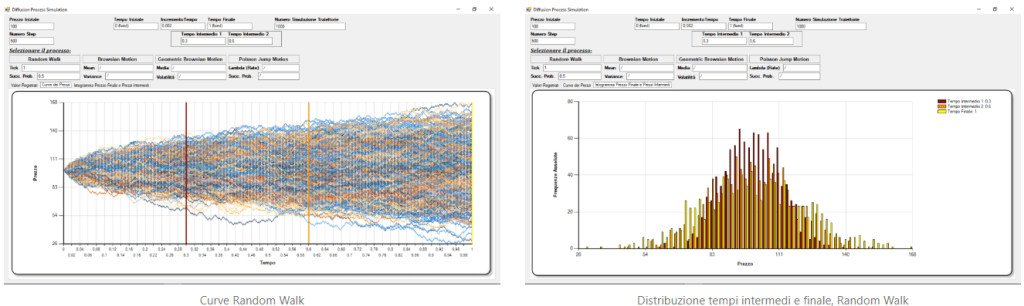

- Es2Modificato: questo programma è il miglioramento a livello grafico dell’esercizio precedente, il quale è stato anche completato mediante l’aggiunta del Geometric Brownian Motion e del Processo di Poisson.

- Esercizio 19-20:

- Punto A) Raccogliere (da Internet) e testare (con grafico/simulazione) programmi/snippets per: 1)i principali generatori di numeri pseudocasuali; 2)Distribuzioni discrete qualsiasi: Inversione della CDF, “Alias” method; 3)Principali discrete: Bernoulli, Binomiale, Ipergeometrica, Poisson, etc. 4)Principali continue: Normale, Esponenziale, Weibull, Lognormale, Gamma, (Chi quadro, F Fisher, T Student), etc.

- Punto B) Raccogliere (su Internet) e testare programmi/snippets per il calcolo delle probabilità per le principali distribuzioni discrete: Binomiale, Ipergeometrica, Poisson

'NORMALEPrivateFunctionNormale(ByValmean AsDouble, ByValstdDev AsDouble) AsDouble'metodo di MarsegliaStaticspare AsDoubleStatichasSpare AsBoolean= FalseIfhasSpare ThenhasSpare = FalseReturnspare * stdDev + meanElseDimu, v, s AsDoubleDou = rand.NextDouble * 2.0 - 1.0v = rand.NextDouble * 2.0 - 1.0s = u * u + v * vLoopWhiles >= 1.0 OrElses = 0.0s = Math.Sqrt(-1.0 * Math.Log(s) / s)spare = v * shasSpare = TrueReturnmean + stdDev * u * sEndIfEndFunction'LOGNORMALE'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionLogNormale(mean AsDouble, stdDev AsDouble) AsDoubleReturn(Math.Exp(Me.Normale(mean, stdDev)))EndFunction'ESPONENZIALE'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionEsponenziale(beta AsDouble) AsDoubleDimU AsDouble= rand.NextDoubleDimout AsDouble= -beta * Math.Log(U)ReturnoutEndFunction'CHI-QUADRO'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionChiSquare(df AsInteger) AsDoubleDimsomma AsDouble= 0df = CInt(df / 2)Ford = 1 Todfsomma += Math.Log(rand.NextDouble)NextReturn(-2 * somma)EndFunction'WEIBULL'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionWeibull(gamma AsDouble, beta AsDouble) AsDoubleReturn(Math.Pow(Me.Esponenziale(beta), 1 / gamma))EndFunction'T DI STUDENT'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctiontStudent(df AsInteger) AsDoubleReturn(Me.Normale(0, 1) / Math.Sqrt(Me.ChiSquare(df) / df))EndFunction'GAMMA'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionGamma(a AsDouble, b AsDouble) AsDoubleDimsomma AsDouble= 0Forh AsDouble= 1 Toasomma += Math.Log(rand.Next)NextReturn-b * sommaEndFunction'F-FISHER'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionFFisher(df1 AsInteger, df2 AsInteger) AsDoubleDimNum AsDouble= Me.ChiSquare(df1) / df1DimDen AsDouble= Me.ChiSquare(df2) / df2Return(Num / Den)EndFunction'BERNOULLIPrivateFunctionBernoulli(p AsDouble) AsIntegerDimRisultato AsIntegerRisultato = If(rand.NextDouble > p, 1, 0)ReturnRisultatoEndFunction'IPERGEOMETRICA'https://peteroupc.github.io/randomfunc.html#Hypergeometric_DistributionPrivateFunctionIpergeometrica(trials AsInteger, ones AsInteger, count AsInteger) AsIntegerIfones < 0 OrElsecount < 0 OrElsetrials < 0 OrElseones > count OrElsetrials > count ThenMe.RichTextBox1.Text = "Errore"Ifones = 0 ThenReturn0Dimi AsInteger= 0Dimsuccessi AsInteger= 0DimCountCorrente AsInteger= countDimOnesCorrente AsInteger= onesWhilei < trials AndAlsoOnesCorrente > 0IfMe.Bernoulli(OnesCorrente / CountCorrente) = 1 ThenOnesCorrente -= 1successi += 1EndIfCountCorrente -= 1i += 1EndWhileReturnsuccessiEndFunction'BINOMIALE'https://cs.stackexchange.com/questions/48669/how-to-improve-the-binomial-algorithmPrivateFunctionBinomiale(n AsInteger, k AsInteger, p AsDouble) AsDoubleIf(n = 0 AndAlsok = 0) ThenReturn1If(n < 0 OrElsek < 0) ThenReturn0Return(1 - p) * Binomiale(n - 1, k, p) + p * Binomiale(n - 1, k - 1, p)EndFunction'POISSON'http://www.nrbook.com/devroye/Devroye_files/chapter_ten.pdfPrivateFunctionPoisson(beta AsDouble, lambda AsDouble) AsDoubleDimX AsDouble= 0DimSomma AsDouble= 0WhileTrueDoDimvariabile AsDouble= Me.Esponenziale(beta)Somma += variabileIfSomma < lambda ThenX += 1ElseReturn(X)EndIfLoopEndWhileEndFunction'PROBABILITA' BINOMIALEPrivateFunctionProbabilitaBinomiale(tentativi AsInteger, p AsDouble)Dimcont AsInteger= 0Forh AsInteger= 1 TotentativiIfrand.NextDouble > p Thencont += 1EndIfNextReturnCDbl(cont / tentativi)EndFunction'PROBABILITA' POISSON'metodo di MonteCarloPrivateFunctionProbabilitaPoisson(x AsInteger, ripetizioni AsInteger, beta AsDouble, lambda AsDouble) AsDoubleDimcontatore AsInteger= 0Forh AsInteger= 1 ToripetizioniIfCInt(Me.Poisson(beta, lambda)) = x Thencontatore += 1NextReturn(CDbl(contatore / ripetizioni))EndFunction'PROBABILITA' IPERGEOMETRICA'metodo di MonteCarloPrivateFunctionProbabilitaIpergeometrica(x AsInteger, ripetizioni AsInteger, trials AsInteger, ones AsInteger, count AsInteger) AsDoubleDimcontatore AsInteger= 0Forh AsInteger= 1 ToripetizioniIfCInt(Me.Ipergeometrica(trials, ones, count)) = x Thencontatore += 1NextReturn(CDbl(contatore / ripetizioni))EndFunction

- Es2Modificato: questo programma è il miglioramento a livello grafico dell’esercizio precedente, il quale è stato anche completato mediante l’aggiunta del Geometric Brownian Motion e del Processo di Poisson.

Esercizio 19-20:

- Punto A) Raccogliere (da Internet) e testare (con grafico/simulazione) programmi/snippets per: 1)i principali generatori di numeri pseudocasuali; 2)Distribuzioni discrete qualsiasi: Inversione della CDF, “Alias” method; 3)Principali discrete: Bernoulli, Binomiale, Ipergeometrica, Poisson, etc. 4)Principali continue: Normale, Esponenziale, Weibull, Lognormale, Gamma, (Chi quadro, F Fisher, T Student), etc.

- Punto B) Raccogliere (su Internet) e testare programmi/snippets per il calcolo delle probabilità per le principali distribuzioni discrete: Binomiale, Ipergeometrica, Poisson

'NORMALEPrivateFunctionNormale(ByValmean AsDouble, ByValstdDev AsDouble) AsDouble'metodo di MarsegliaStaticspare AsDoubleStatichasSpare AsBoolean= FalseIfhasSpare ThenhasSpare = FalseReturnspare * stdDev + meanElseDimu, v, s AsDoubleDou = rand.NextDouble * 2.0 - 1.0v = rand.NextDouble * 2.0 - 1.0s = u * u + v * vLoopWhiles >= 1.0 OrElses = 0.0s = Math.Sqrt(-1.0 * Math.Log(s) / s)spare = v * shasSpare = TrueReturnmean + stdDev * u * sEndIfEndFunction'LOGNORMALE'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionLogNormale(mean AsDouble, stdDev AsDouble) AsDoubleReturn(Math.Exp(Me.Normale(mean, stdDev)))EndFunction'ESPONENZIALE'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionEsponenziale(beta AsDouble) AsDoubleDimU AsDouble= rand.NextDoubleDimout AsDouble= -beta * Math.Log(U)ReturnoutEndFunction'CHI-QUADRO'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionChiSquare(df AsInteger) AsDoubleDimsomma AsDouble= 0df = CInt(df / 2)Ford = 1 Todfsomma += Math.Log(rand.NextDouble)NextReturn(-2 * somma)EndFunction'WEIBULL'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionWeibull(gamma AsDouble, beta AsDouble) AsDoubleReturn(Math.Pow(Me.Esponenziale(beta), 1 / gamma))EndFunction'T DI STUDENT'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctiontStudent(df AsInteger) AsDoubleReturn(Me.Normale(0, 1) / Math.Sqrt(Me.ChiSquare(df) / df))EndFunction'GAMMA'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionGamma(a AsDouble, b AsDouble) AsDoubleDimsomma AsDouble= 0Forh AsDouble= 1 Toasomma += Math.Log(rand.Next)NextReturn-b * sommaEndFunction'F-FISHER'https://www.encyclopediaofmath.org/index.php/Generating_random_variablesPrivateFunctionFFisher(df1 AsInteger, df2 AsInteger) AsDoubleDimNum AsDouble= Me.ChiSquare(df1) / df1DimDen AsDouble= Me.ChiSquare(df2) / df2Return(Num / Den)EndFunction'BERNOULLIPrivateFunctionBernoulli(p AsDouble) AsIntegerDimRisultato AsIntegerRisultato = If(rand.NextDouble > p, 1, 0)ReturnRisultatoEndFunction'IPERGEOMETRICA'https://peteroupc.github.io/randomfunc.html#Hypergeometric_DistributionPrivateFunctionIpergeometrica(trials AsInteger, ones AsInteger, count AsInteger) AsIntegerIfones < 0 OrElsecount < 0 OrElsetrials < 0 OrElseones > count OrElsetrials > count ThenMe.RichTextBox1.Text = "Errore"Ifones = 0 ThenReturn0Dimi AsInteger= 0Dimsuccessi AsInteger= 0DimCountCorrente AsInteger= countDimOnesCorrente AsInteger= onesWhilei < trials AndAlsoOnesCorrente > 0IfMe.Bernoulli(OnesCorrente / CountCorrente) = 1 ThenOnesCorrente -= 1successi += 1EndIfCountCorrente -= 1i += 1EndWhileReturnsuccessiEndFunction'BINOMIALE'https://cs.stackexchange.com/questions/48669/how-to-improve-the-binomial-algorithmPrivateFunctionBinomiale(n AsInteger, k AsInteger, p AsDouble) AsDoubleIf(n = 0 AndAlsok = 0) ThenReturn1If(n < 0 OrElsek < 0) ThenReturn0Return(1 - p) * Binomiale(n - 1, k, p) + p * Binomiale(n - 1, k - 1, p)EndFunction'POISSON'http://www.nrbook.com/devroye/Devroye_files/chapter_ten.pdfPrivateFunctionPoisson(beta AsDouble, lambda AsDouble) AsDoubleDimX AsDouble= 0DimSomma AsDouble= 0WhileTrueDoDimvariabile AsDouble= Me.Esponenziale(beta)Somma += variabileIfSomma < lambda ThenX += 1ElseReturn(X)EndIfLoopEndWhileEndFunction'PROBABILITA' BINOMIALEPrivateFunctionProbabilitaBinomiale(tentativi AsInteger, p AsDouble)Dimcont AsInteger= 0Forh AsInteger= 1 TotentativiIfrand.NextDouble > p Thencont += 1EndIfNextReturnCDbl(cont / tentativi)EndFunction'PROBABILITA' POISSON'metodo di MonteCarloPrivateFunctionProbabilitaPoisson(x AsInteger, ripetizioni AsInteger, beta AsDouble, lambda AsDouble) AsDoubleDimcontatore AsInteger= 0Forh AsInteger= 1 ToripetizioniIfCInt(Me.Poisson(beta, lambda)) = x Thencontatore += 1NextReturn(CDbl(contatore / ripetizioni))EndFunction'PROBABILITA' IPERGEOMETRICA'metodo di MonteCarloPrivateFunctionProbabilitaIpergeometrica(x AsInteger, ripetizioni AsInteger, trials AsInteger, ones AsInteger, count AsInteger) AsDoubleDimcontatore AsInteger= 0Forh AsInteger= 1 ToripetizioniIfCInt(Me.Ipergeometrica(trials, ones, count)) = x Thencontatore += 1NextReturn(CDbl(contatore / ripetizioni))EndFunction

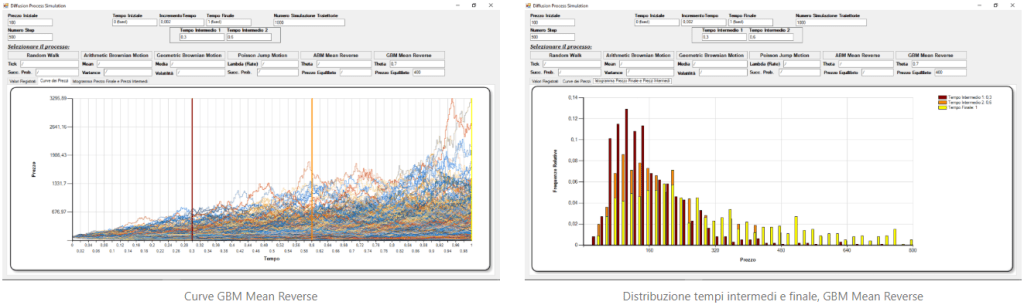

- Es2Completo: nel seguente programma si ha un ulteriore miglioramento dell’ Esercizio 2, con l’aggiunta di due modelli con Mean Reversio, uno per incrementi aritmetico, uno per incrementi geometrici. Nella specificazione dei due metodi è importante specificare il valore

Theta(fissato in entrambi i casi a 0.7) che rappresenta un indice di quanto la curva di prezzi si riesce ad avvicinare al Prezzo d’equilibrio stabilito.Il prezzo di equilibrio per la GBM Mean Reverse è fissato pari a 500, mentre per l’ABM Mean Reverse è fissato pari a 5, in quanto il prezzo iniziale deve essere pari a 0.

- CalcoloPNL_Componenti: Nell’applicazione caricata si ha una rappresentazione grafica del lot matching con anche il calcolo PNL e una rappresentazione grafica del PNL. Premendo il tasto

Startdell’applicazione, si avvia una simulazione di ordini Sell/Buy che avviene ogni secondo in maniera pseudo-casuale e viene contemporaneamente calcolato il PNL con annessa rappresentazione grafica.Premendo il tastoStopsi interrompe la simulazione in esecuzione e premendo nuovamente il tastoStartdi avvia una nuova simulazione.

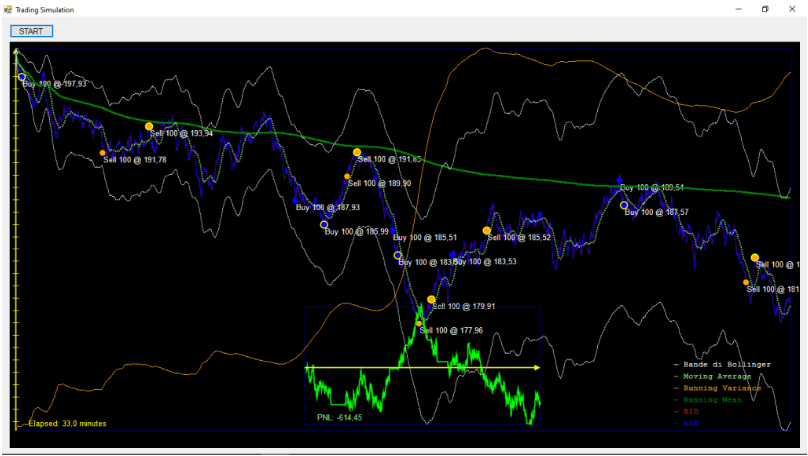

- TradingSimulation: L’esercizio 4 presenta la seguente struttura: processo aleatorio + ordini e calcolo PNL. Viene poi completato aggiungendo i 4 indicatori quantitativi Running Mean, Moving Averages, Moving STD, Bollinger Bands.Nell’applicazione caricata si ha una rappresentazione di una curvadei prezzi (BID e ASK) con la generazione di ordini Sell o Buy. Si ha quindi il calcolo del PNL e una rappresentazione grafica.Si hanno inoltre i 4 indicatori quantitativi richiesti: Running Mean, Moving Averages, Moving STD, Bollinger Bands.