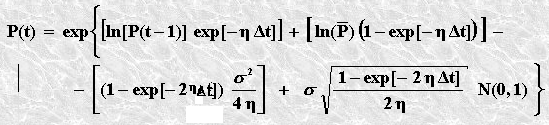

Molti strumenti finanziari, come le materie prime (o commodities) presentano delle fluttuazioni intorno al prezzo di equilibrio. Il moto browniano non sarà più una path efficiente poiché presenta una varianza proporzionale al tempo e quindi non va bene per le commodities perché la fluttuazione del prezzo non verrebbe vista usando questo tipo di path: devo introdurre il concetto di mean reversion. Per introdurre la mean reversion devo introdurre il modello di Ornstein–Uhlenbeck: esso è una

variante del moto browniano in cui la variazione di prezzo generalizzato è pari a

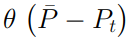

Rispetto alla formula equivalente del moto browniano notiamo come la componente sistematica μ sarà sostituita da

Esso indica che esiste una costante theta che riporta il prezzo ad un livello di

equilibrio tanto più forte quanto mi allontano da quest’ultimo.

Forma geometrica: